2020年改正される民法(債権関係)について、保証制度も大きく変わります。

保証制度と言えば、連帯保証が最も有名でしょう。民法一の悪法とも呼ばれていたりまします。「他人の保証人にはなってはいけない」と自分のお父さんやお母さんに言われたことがある人もいるのではないでしょうか。今回の民法改正ではこの辺りにメスが入ることになりました。

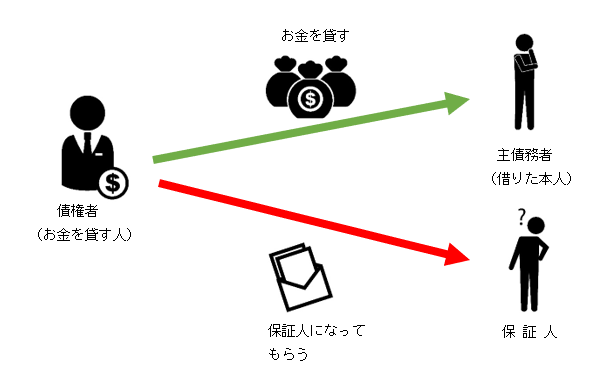

連帯保証は、ご存知の通り、例えば貸したお金を、借りた本人だけでなく連帯保証人に対しても請求できる契約です。借りた本人が返せるお金を持っていたとしても、連帯保証人に請求することができるのが特徴です。連帯責任を負うわけです。

連帯ではない通常の保証制度もあります。こちらは、借りた本人が返せる資力があるのであれば、先ずは借りた本人に対して請求しなければならない制度です。通常保証人は、借りた本人に返済能力があるのであれば、責任を取る必要はありません。

改正内容

(1)事業資金のための借入に関する保証契約の制限

事業資金のための借入については、制限が設けられるようになりました。

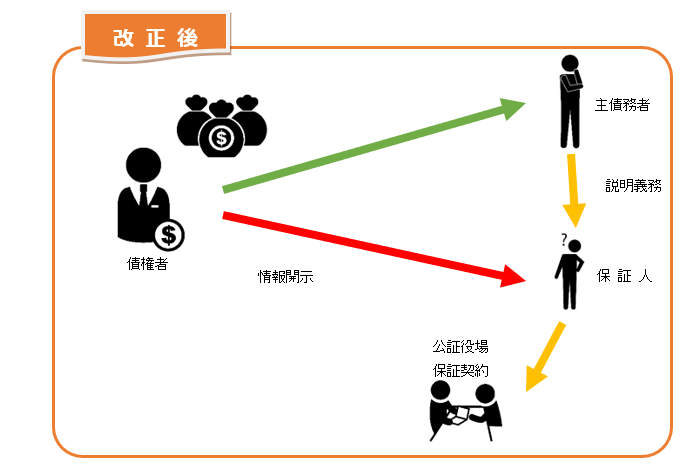

そのひとつが、保証契約を結ぶ前1か月以内に、一定の厳格な要件を満たしたうえで、公正証書にて保証する債務を払う意思を表明することです。

公正証書でなければ、保証契約ができないということになったので、名前だけ勝手に使われるということもなくなります。公証役場での手続きが必要になるため、安易な保証契約は減ることになるでしょう。

ただし、以下の場合は公証役場の手続きは不要です。銀行から会社の事業資金の借入する場合は、銀行は通常社長個人を保証人にすることが多いですが、そういう場合は、保証人になる経営者は自分の会社の経営状態をよく理解しているのが通常ですので、公証役場での手続きが不要になります。資金借入のためにわざわざ公証役場の手続きがいるのでは、経済活動の遅延にも繋がるからでしょう。

- 主債務者が法人その他の団体である場合のその理事、取締役、執行役またはこれらに準ずる者が保証する場合。

- 主債務者が会社である場合に総株主の議決権の過半数を持っている者が保証する場合。

- 主債務者が個人である場合で、共同して事業を行っている人や事業に現実に従事している配偶者が保証する場合

(2)主債務者の保証人に対する情報提供義務

① 事業に関することで、個人が保証人になる場合には、主債務者は、自身の財産や収支の状況等について、保証人に情報提供や説明をしなければならない義務を負うようになりました。義務を怠って全く説明しなかったり、嘘の説明をした場合、一定の要件を満たせば、保証人は、保証を取り消すことができます。

② 保証人から請求があった場合、債権者は、保証人に主債務者の支払状況や債務の残額などの情報を提供しなければならないとしました。

③ 分割払いのときで、主債務者が滞納し、残りの全部を一括で払わなければならない事態になったときは、債権者は、2か月以内に、保証人に通知しなければならないとしています。債権者は、この通知義務を怠った場合、前記通知期限から、その後に実際に通知したときまでに発生した遅延損害金の支払いを、保証人に求めることができないとしました。