民事信託ノート

民事(家族)信託とは

自分の財産を自分の信頼できる方に託して、管理運用してもらうことを「信託」といいます。

家族信託は、主には自分の老後や介護のため、ご家族に財産を託し家族で財産を守る契約です。ご家族が財産を管理運用します。

それに対し、信託銀行の信託商品を商事信託といい、信託銀行が財産を管理運用します。

●民事信託では、主に下の図のように3人の登場人物がいます。

他の制度との比較

〇 贈与との比較

贈与とは、自分のモノを他人に無償であげることをいいます。書面でも口約束でもかまいません。

あげると自分のモノから他人に所有権が移ります。

信託では、「委託者」から「受託者」へ財産を移します。今後、受託者がその財産を管理運用するので、一見受託者の財産に見えますが、あくまでも受託者が預かる「信託財産」であって、受託者固有の財産ではありません。

(受託者に託している以上、委託者のモノとも言えませんし、受託者のモノでもありません。信託財産というモノになります。)

受託者は、その財産から発生する利息や家賃・地代などの収益を、受益者に渡します。

本来収益を受け取るはずの委託者から受託者を通して、受益者に渡すことになるので、委託者→受益者への贈与に近い形になります。また、贈与税が発生することもあります。また、委託者と受益者が同じ人である場合は贈与税にはなりません。

〇 遺言との比較

信託では、遺言と似たような機能をもっていて、自分が亡くなったときに受託者を通じて財産を渡すことができます。

遺言では、受遺者(遺産を遺言でもらう人)に財産を渡すにとどまり、受遺者はその後自由に財産を使うことができますが、信託ではそれにとどまらず、第1、第2、第3と財産を継承していく人の順番を決めることができます。自分の築いた財産がなくなるまで、最後まで自分の意思で決めることができます。

また、遺言は簡単に変更できてしまうので、何通の遺言ができてしまい揉めることもしばしばですが、信託では、相手がいる契約であり、また公証役場で作成することが多いので、遺言ほど簡単な変更はできません。

〇 成年後見制度との比較

成年後見制度は、本人の身上監護と財産管理が目的の制度です。信託では財産管理ができても身上監護の機能はありません。

成年後見制度は、あくまでも「本人のための制度」ですので、家族の意思は反映されません。相続税の対策はできませんし、財産を減らしてしまう可能性がある投資行為もできません。

信託では、予め上記のような管理運用を信託契約しておけば、成年後見制度の利用上であったとしても信託財産の範囲内で可能になります。信託は家族の意思も反映できる、「家族のための制度」といえます。

いろんな民事信託

民事信託は、ご家族の目的に合わせた色んな活用方法があります。ここでは、代表的なものをご紹介します。

1.老後のための信託

もし自分認知症になったら・・自分の介護・財産のをしっかり管理してもらうための信託です。

2.家族のための信託

自分の死後も、残された妻や障害がある子供の暮らしを守っていくための信託です。

3.事業承継のための信託

自分の死後も、会社の行方を確実な形で設計することができる信託です。

1.老後のための信託

高齢者の財産管理のための信託

最近の悩みや困っていること

- 最近、物忘れもひどい・・・

- 郵便物に目を通すのも億劫だ・・・

- 通帳や賃貸アパート・株の管理とか覚えきれないな・・・

こんな方法があります。

2.家族のための信託

亡くなった後遺された家族のためにする信託

最近の悩みや困っていること

- 自分が死んだ後のことは、どうなるのだろうか?

- 妻の暮らしは、息子がちゃんと面倒見てくれるのだろうか?

- 障害のある子が困らないように、財産を残しておきたけど・・・

こんな方法があります。

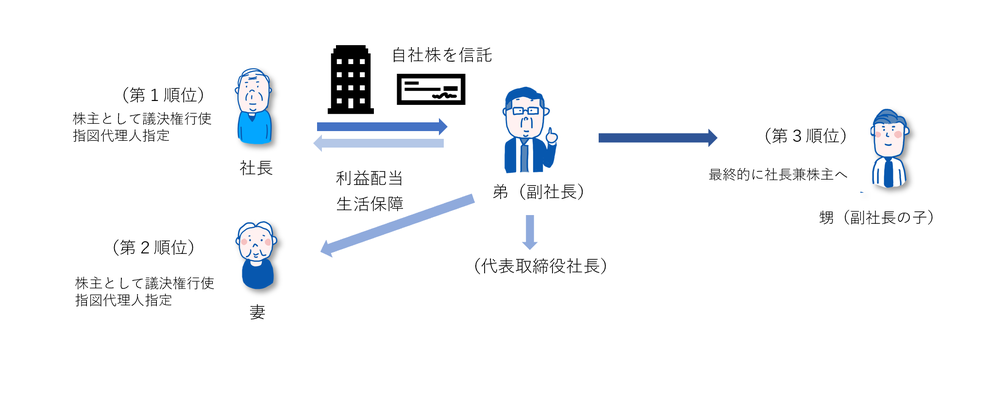

3.事業承継のための信託

会社の承継を細かく設定できる信託

最近の悩みや困っていること

- 私には息子がいないので、いずれは会社を甥に任せたいと思っているがまだ若い・・・

- 甥が会社を継ぐまでの間、弟の副社長に社長をやってもらいたいが、他の兄弟の関係も気になる・・・

- 確実に最終的には甥に会社の株を渡せるようにしたいし、渡すタイミングも決めておきたい。

- 妻の暮らしは、今まで通り不自由させたくない。

こんな方法があります。

連絡先

司法書士ライブプラス法務事務所

〒460-0002

名古屋市中区丸の内2丁目17番4号 ミワ第一ビル8階

tel : 052-228-8080

fax : 052-228-8088

※随時更新中です。